금소연 "기존 보험 해약 후 4세대 가입 거절 시, 구형 보험 재가입 안돼"

[우먼컨슈머= 김아름내 기자] 4세대 실손보험이 7월 출시된다. 더욱이 보험업계는 4월부터 구형 실손보험료를 15%에서 19%까지 인상한다는 계획을 밝혀 기존 실손보험 갱신을 앞둔 소비자들의 고민이 크다.

금융소비자연맹(회장 조연행)은 "실손의료보험은 가입이 오래될수록 보장범위가 넓고 자기부담금이 적어 소비자에게 유리하다"며 "실손의료보험은 가입 시기에 따라 보장내용에 차이가 있으므로 자신이 언제 가입한 상품인가를 정확히 알아야한다"고 강조했다.

금소연에 따르면 2009년 10월 이전 판매한 실손보험(908만건 가입, 1세대)은 자기부담금이 전혀없으며 해외 치료비까지 보장해준다.

2009년 10월~2017년 3월 표준화실손보험(2세대)은 본인이 낸 치료비 10~20%를 자기가 부담하는 상품이다. 가입건수만 총 1973만건에 달한다.

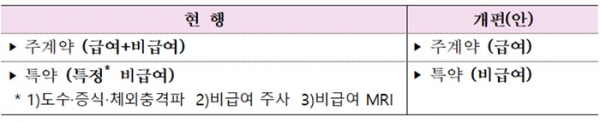

또 2017년 4월부터 판매된 新실손보험(517만건 가입, 3세대)은 도수치료 등 비급여치료를 특약으로 분리, 20~30%를 자기부담금으로 내게한다.

오는 7월 1일부터 판매 예정인 4세대 실손보험은 비급여치료비를 특약으로 분리했다. 자기부담금도 30% 높였고, 받은 보험금에 따라 최고 3배까지 차년도 보험료가 할증된다.

4세대 실손보험 가입자가 병원을 자주 갈 경우 보험료가 오르고 자주 가지 않는다면 보험료는 내려간다. 재가입주기 또한 5년으로 단축돼 의료기술, 진료행태 변화 등에서 적절한 대응이 가능해진다.

금소연은 "상품이 오래될수록 보장범위가 넓고 자기부담금이 적어 상품 보장급부만 본다면 오래된 상품이 더 유리한 상품"이라고 강조했다.

이어 "유병력자, 노약자는 기존실손보험을 해약하지 말고 그대로 유지하라"고 조언했다.

다만 기존 실손보험이 올해 2월부터 갱신주기 및 연령에 따라 최대 200% 인상되면서 갱신보험료 폭탄을 맞은 가입자는 새로운 실손보험 가입을 고려하는 것으로 나타났다.

금소연은 "기존 질병이 있어 병원 치료를 많이 받는 가입자는 기존 상품으로 갱신보험료가 부담되더라도 계속 유지하는 것이 유리하다"고 설명했다.

또 "갱신보험료가 부담되고 건강한 사람이라도 1·2·3세대 실손보험을 해약하고 4세대 실손의료보험으로 갈아타는 것을 주의하라"고 강조했다.

새로운 실손보험의 경우 연령, 건강상태에 따라 가입이 불가능한 경우가 있어 기존 보험 해약 전 자신이 4세대 실손보험에 가입할 수 있는지를 미리 알 필요가 있다고 금소연은 전했다.