남겨진 가족 안정적인 소득 위해...

[우먼컨슈머= 박문 기자] 종신보험이 시대 변화에 따라 진화하고 있다. 조건에 따라 보험료는 최대 80% 저렴해지고 중대질병까지 보장하게 된 것이다.

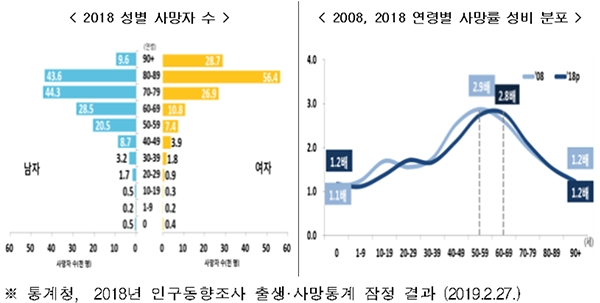

통계청에 따르면 지난해 80~90세 이상 연령의 사망자 수는 전년 대비 타 연령대보다 크게 증가했다. 국내 인구의 평균 수명이 길어졌다는 것을 의미하지만 40~50대 남성 사망자도 증가하고 있다.

전년대비 사망자수는 약 2.4배 증가했으며 사망률은 여성보다 2배 이상 높았다.

40~50대의 가계 주소득 배우자가 사망한다면 가계 경제에는 큰 타격이 올 수 있다. 특히 자녀 교육비 등 소비지출이 타 연령대보다 높은 점에서 보다 안정적인 소득 유지가 필요하기도 하다.

최근 통계청의 ‘2018년 가계동향조사 데이터’에 따르면 국내 1인당 평균 사망보험금은 삼성생명 지급 기준 2,995만원으로 국내 전체가구의 1년 소비지출액 3,045만원에 미치지 못하는 수준이다. 미국의 16만 3천달러(약 1억 9천만원), 일본의 2,255만엔(약 2억 4천만원)과 비교했을 때 상당히 부족하다.

국내 40대 가구의 향후 평균 10년 간 자녀교육비는 4,796만원, 20년간 생활비는 7억 3,114만원으로 예상된다.

40대 남성의 남겨진 배우자가 새로운 소득을 찾고 안정된 생활을 회복할 수 있을 때까지 최소 3년간의 생활비로 약 1억 원이, 여유가 있다면 자녀가 교육을 받고 사회적으로 자립할 수 있도록 5년간의 생활비 약 2억 원 수준의 사망보장이 필요하다.

생명보험협회 측은 종신보험을 통해 남겨진 유가족이 생활자금 확보할 수 있다고 전했다.

생명보험업계는 종신보험의 보험료를 낮추고 가입절차를 간소화하는 등 소비자가 부담 없이 가입할 수 있고 소비자의 변화하는 니즈를 충족시킬 수 있는 상품을 개발, 판매하고 있다.

소비자는 무해지환급설계, 보험금 체감 방식 적용 등으로 종신보험료 부담을 크게 줄일 수 있다. 또 소비지출이 많은 40~50대에 보장을 집중하고 지출이 덜한 60세 이후에는 보험금을 축소하는 방식도 있다.

40세 남성의 경우 사망보험금 1억 원 가입 시 보험료는 264,000원이다. 무해지환급형, 보험금 체감방식이 적용 되면 보혐료는 54,900원으로 줄어든다.

암, 고혈압, 당뇨 등 유병자와 고령자의 경우 3개월 내 입원수술 추가검사, 2년 내 질병·사고로 입원 수술, 5년 내 암진단 입원수술을 받지 않았다면 간편심사를 통해 종신보험에 가입할 수 있다. 60대도 가입이 가능하다.

아울러 암, 심장질환, 뇌혈관질환 등 국내 3대 성인질환으로 인한 의료비 보장에 대한 소비자 요구가 증가하는 추세에 따라 종신보험에 사망담보 외에도 특약을 넣어 중대 질병의 진단비, 수술비, 입원비 등을 보장받을 수 있다.