[우먼컨슈머 김아름내 기자] 일부 저축은행이 과장광고 등 소비자 피해를 발생시키는 것으로 나타났다.

한국소비자원(원장 이희숙)과 한국인터넷광고재단(이사장 신현윤)은 3월 12일부터 4월 13일까지 서민이 이용하는 저축은행 79개의 인터넷·모바일매체 대출상품 광고 3336개에 대한 실태를 조사했다.

그 결과 상호저축은행법 규정에 위반되는 ‘부당성 우려가 있는 광고’는 222건으로 나타났다.

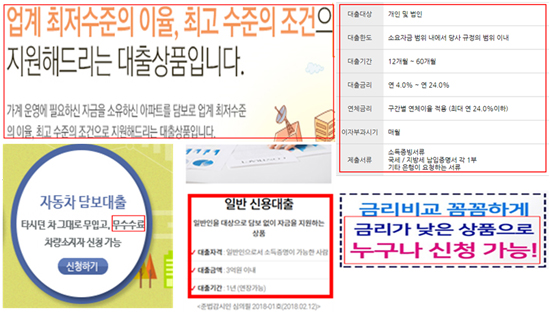

‘광고 의무표시’ 미이행 153건, ‘거짓·과장광고 표현’ 34건, 누구나 신청 가능 등 ‘대출자격 오해 유발 표현’ 19건 순이다.

일부 저축은행은 소비자가 대출상품을 선택하는데 중요한 정보를 제대로 제공하지 않았다. ‘이자부과시기’ 미표시 62개, ‘이자율의 범위’ 미표시 31개, ‘심의필’ 미표시 31개, ‘부대비용’ 미표시 29개였다.

상호저축은행법 등에서는 소비자를 속이거나 소비자가 잘못 알게끔 하는 광고 행위를 금지하고 있다. 그러나 일부 저축은행(67건)은 거짓·과장 광고를 하고 있었다.

무서류, 무수수료 등 ‘사실과 다른 거짓·과장 표현’ 34건, 누구나 쉽게, 누구나 신청 가능, 어떤 직업상황에서도 OK 등 ‘대출자격이 누구에게나 적용되는 것으로 오해를 유발하는 표현’ 19건, 업계 최저, 최대 한도 등 ‘객관적 근거 없이 배타적 표현을 사용한 경우’ 14건이다.

'최저·최고 금리차'가 컸음에도 불구하고 '연 6%'같이 최저금리만 표시해 이자율 수준이 낮은 것으로 소비자를 오인하게 하고, '무서류'라고 광고하면서 실제로 소득증빙서류를 요구하는 경우가 있었다.

무수수료라고 광고한 저축은행 중 한 곳은 나중에 중도상환수수료, 저당권 설정 해지비용 등을 소비자가 부담하게 했다.

한국소비자원은 저축은행 사업자에 부당성이 우려되는 광고표현에 대해 자율시정을 권고했다. 아울러 관계기관에 인터넷·모바일매체 대출상품 광고에 대한 자율심의제도 개선 및 법위반 광고에 대한 단속 강화를 건의할 예정이다.