[우먼컨슈머= 박문 기자] '연금저축 수익률 및 수수료율을 놓고 소비자단체와 생보사 계산이 달라 소비자가 혼선을 겪고있다.

12일 금융소비자연맹은 "생명보험사가 판매 중인 연금저축의 수익률 및 수수료율을 전수 조사한 결과 10년간 연 1.18% 수익을 내고 1.75% 수수료를 떼어갔다"며 "마이너스 수익률로 적립금은 오히려 줄어드는 '연금저축'"이라고 지적했다.

개인연금저축은 소득세법에 따라 연간 300만 원 또는 400만 원 한도 내에서 연간 납입액의 13.2% 또는 16.5%까지(종합소득 4,000만 원 또는 근로소득 5,500만 원 이하, 지방소득세 포함) 세액공제를 받을 수 있어 근로자들은 대부분이 가입하고 있는 상품이다.

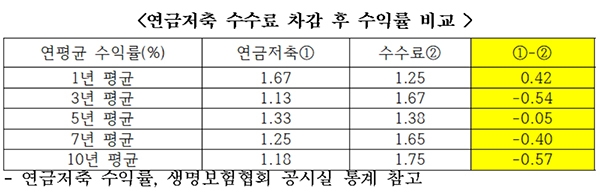

금소연에 따르면 지난해 말 기준, 18개 생보사가 판매하는 연금저축에 쌓인 적립금은 35조 4,174억 원이다. 지난 1년간 평균 수익률은 1.67%, 3년간 평균 수익률은 1.13%, 5년간 평균 수익률은 1.33%, 과거 7년 1.25%, 과거 10년간은 1.18%다. 생보사 연금저축의 평균 수익률에서 보험사들에 공제하는 연평균 수수료를 차감한다면 1년 평균 수익률은 0.42%, 3년 평균은 –0.51%, 5년 평균은 –0.05%, 7년 평균은 –0.40%, 10년 평균은 –0.57%로 계약자들이 낸 돈보다 적립금이 줄어들게 된다.

금소연은 "생보사 연금저축 평균 수익률은 은행의 1년 만기 정기예금이율만도 못하다"고 꼬집었다. 생명보험사 연금저축 10년 평균 수익률은 1.18%인데 은행의 1년 만기 정기예금 10년 평균 수익률은 2.29%라는 것이다. 여기에 보험사 수수료 1.75%를 공제하면 –2.86%로 정기예금에 크게 못 미치는 마이너스 수익률을 기록한다고도 지적했다.

금소연은 "소비자 입장에서는 연 1.6%~2.3%대의 수수료를 떼는 연금저축보다 수수료가 없는 은행의 정기예금이 더 유리하다는 결론에 도달한다"고 강조했다.

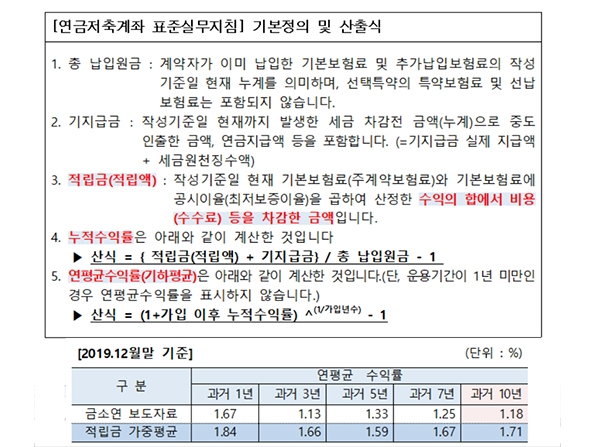

이에 생명보험협회는 13일 개인연금저축 수익률 수수료와 관련 "금소연의 중대한 계산 오류"라고 해명했다. 금소연이 주장한 1.18% 수익률 평균이 아닌 1.71% 라는 것이다.

생보협회는 "연금저축 수익률은 계약자가 납입한 보험료에서 수수료를 차감한 후 공시이율로 부리해 운영된 적립금을 납입보험료로 나눠 산출한 수익률"인데 "금소연 산출방식은 수수료가 기 차감된 연금저축 연평균 수익률에서 한 번 더 수수료를 차감했다"고 설명했다.

금소연은 연금저축 수익률을 1, 3, 5, 7, 10년으로 단순 합산 후 생보사 수(18개사)로 나눴으나 생보사는 "우리 협회에서 공식된 연금저축 수익률은 기준시점(예; 2019.12월말)을 기준으로 과거 해당 기간의 수익률을 경과기간을 고려해 산출한 것으로 단순 평균할 수 없다"며 "일반적으로 수익률 산출시에는 '적립금 기준 가중평균 방식'으로 산출하는 것이 타당하며 이를 적용해 계산시 수익률은 1.18%가 아닌 1.71%"라고 재차 강조했다.