‘유병력자 실손의료보험’ 업계 평균 2배 이상 비싸

금소연 조사결과, 저렴한 실손의료보험은 ‘흥국화재 다이렉트 표준형·선택형Ⅱ’

[우먼컨슈머= 김아름내 기자] 실손의료보험에 가입한 20~60대 1,000명 중 600명이 '보험료 인하가 필요하다'고 답했다. 460여명은 '보험료가 비싸다'고 했다.

이는 금융소비자연맹(상임대표 조연행)이 19개 생보·손보사의 판매채널별, 성별을 구분한 실손의료보험 상품 98개를 조사한 결과에 따랐다.

작년 6월 기준, 전 국민의 77%인 3,396만 명이 실손의료보험을 가입했는데, 성인 10명 당 8명이 보유한 셈이다.

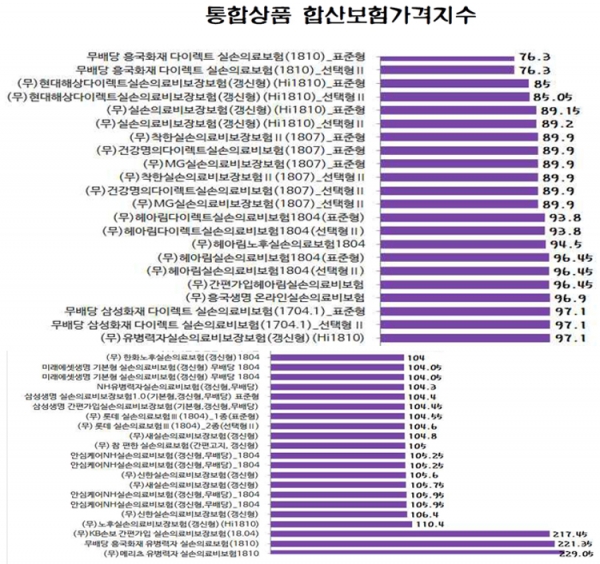

금소연 조사에 따르면 실손의료보험 중 가장 저렴한 상품은 흥국화재의 전화 또는 인터넷에서 판매하는 ‘다이렉트 실손의료보험 표준형(76.3%)과 흥국화재 다이렉트 실손의료보험 선택형Ⅱ(76.3%)’다. 현대해상 다이렉트 실손의료비보장보험(갱신형) 표준형 (85.0%)이 뒤를 이었다.

반면 메리츠화재의 설계사판매용 ‘유병력자 실손의료보험1810’은 보험가격지수 233.1%, 흥국화재의 ‘유병력자 실손의료보험1810’ 보험가격지수 227.5%, KB손보의 ‘가입간편 실손의료비보장보험(18.04)’도 223.3%로 업계 평균 2배 이상 비쌌다.

전국 실손의료보험 상품 가입자 1,000명 가운데 46.9%는 ‘보험료가 비싸다’고 했으며 60.3%는 ‘(보험료를)인하할 필요가 있다’고 답했다.

손해보험사에서 실손의료보험 상품을 가입한 소비자는 62%나 됐다. 갱신주기를 모르는 소비자는 51.6%였다. 94.1%에 달하는 소비자는, 환급에서 제외되는 사업비 부가 자체를 인지하지 못했다.

보험 청구와 관련, 55.8%는 만족했지만 6.9%는 만족하지 못한다고 했다.

보험사고가 발생했지만 청구하지 않았다는 소비자는 5.1%로 나타났다.

이들은 ‘금액이 소액이어서(51.%)’, ‘청구절차가 번거로워서(27.5%)’, ‘시간 여력이 부족해서(11.8%)’, ‘비용이 들어서(9.8%)’의 이유를 들었다. 소비자는 77.6%는 병원에서 전자적 자료로 청구할 수 있는 ‘청구 간소화’가 필요하다고 했다.

금소연은 실손의료보험을 가입하려는 소비자에게 “다수 보장성보험에 가입하고 싶다면 단독형 실손의료보험이 유리하다. 고령자는 노후실손의료보험을 활용하는 것이 좋다”고 했으며 “인터넷으로 가입하면 보험료가 더 저렴하다”고 설명했다.

소비자는 실손의료보험 가입 후 △해외 여행 중 생긴 질병도 국내 병원에서 치료시 보장 △해외 장기 체류시에는 보험료 납입중지제도 활용 △의사 처방 받은 약값도 보장 △모바일 앱을 통한 보험금 청구도 가능 △고액의료비 부담자는 신속지급제도 활용 △의료급여 수급권자는 보험료를 할인받을 수 있다.

또 △간병비, 예방접종비, 의약외품 구입비는 비보장 △임신·출산·비만·요실금 관련 의료비는 비보장 △일반 건강검진비는 비보장, 추가 검사비는 보장 △쌍꺼풀 수술은 외모개선 목적은 비보장, 치료목적은 보장 △치과·한방·항문질환 치료는 원칙적으로 급여의료비만 보장되기에 혼동하지 않도록 살펴야한다.