KB경영연구소 골든라이프연구센터 ‘2017 KB골든라이프 보고서’ 발간

노후재무설계 영향 미치는 3대 요인 ‘연금, 반퇴, 상속’

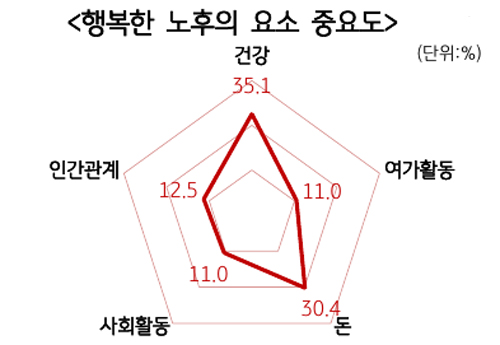

[우먼컨슈머 박문 기자] 한국인이 생각하는 행복한 노후를 위한 양대축은 건강과 돈이었다.

한국적 노후재무설계에 영향을 미치는 3대 요인은 연금, 반퇴, 상속으로 나타났다.

KB금융지주(회장 윤종규) 경영연구소 골든라이프연구센터는 ‘2017 KB골든라이프보고서’를 13일 발표했다.

이 보고서는 서울·수도권, 광역시에 거주하는 20세 이상 74세 이하 가구주 2,000명을 대상으로 진행된 설문조사(신뢰수준 95%, 표본오차 ±2.3%)를 통해 노후재무설계 실태 파악 후 한국 가계의 노후대비 금융자산 및 연금 규모 추정을 위한 기초자료를 분석, 작성됐다.

기초자료 분석 결과에 따르면 우리나라 가계의 총 금융자산은 2,916조 원이다. 이중 457조 원은 노후대비 금융자산인 퇴직연금·개인연금이다. 지난 1년간 가계에서는 경상소득의 4.8%(55조 원)를 노후대비 금융자산인 연금에 납입했다.

한국인은 ‘행복한 노후’를 위한 양대축으로 건강(35.1%)과 돈(30.4%)를 꼽았다.

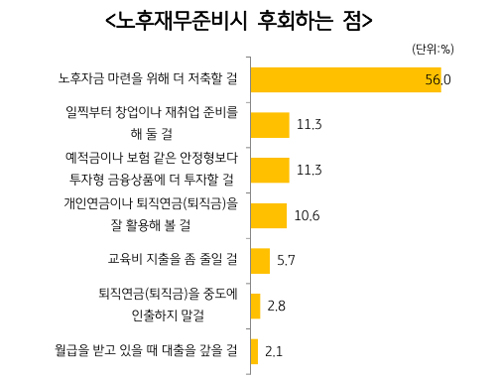

은퇴 후 가장 후회하는 것은 ‘신체적 건강관리를 제대로 못한 것’과 ‘노후 재무준비를 제대로 하지 못한 것’이라 답했다.

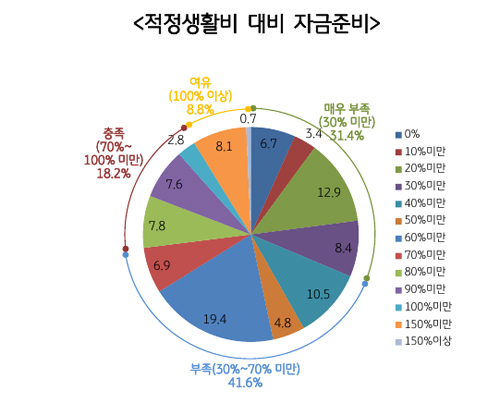

이들은 노후에 기본적인 의식주를 해결하는 수준의 최소생활비는 월평균 177만원, 적정생활비로 평균 251만원이 필요하다고 했다.

응답자 중 노후자금을 최소생활비 수준인 적정생활비 대비 ‘70% 이상’ 준비한 경우는 27.0%에 불과했다.

한국적 노후재무설계에 영향을 미치는 3대 요인은 연금, 반퇴, 부의 이전(상속)이었다.

연금은 연금보유현황에 따라 △연금종합형 △절세지향형 △관심부족형 △종합지향형 △여력부족형 등 5가지로 구분 가능하다. 공적연금만 가진 여력부족형이 27.7%로 가장 많은 비중을 차지했다.

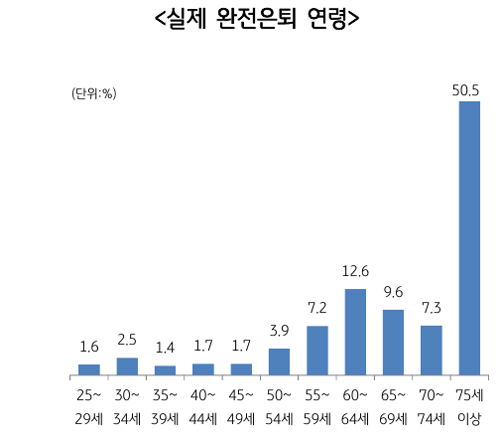

전체 가구의 19.0%가 반퇴를 경험했다. 55세 전후로 반퇴를 경험하는 경우가 많고 평균 2년 정도를 거쳐 절반 이상이 동종업종군(근로자, 자영자, 프리랜서)으로 직업을 전환했다.

반퇴 시기 3대 어려움은 경제적 문제, 정보부재, 허탈감으로 나타났다.

반퇴는 장기간 종사하던 직장이나 직업에서 퇴직 후 새로운 일자리를 찾거나 새 일자리로 옮긴 상태를 의미한다.

전체 가구 중 18.1%가 상속받은 경험이 있었고 상속인이 40대에 상속받는 경우가 가장 많았다. 부모-자년 간 상속은 95%를 차지했다.

상속인이 상속받은 자산 규모는 평균 1억 6천만원이었으며 부동산의 형태로 받는 경우는 66.9%였다.

KB골든라이프연구센터 황원경 센터장은 “20~30대 젊은 층은 노후를 먼 미래로 생각하거나 경제적 여력이 적어 노후준비를 시작하지 못하는 경향이 있으나, 장기간 자산 축적으로 노후 경제여건에 크게 기여할 수 있는 이 시기를 놓치지 말고 노후재무설계를 통해 자신에게 맞는 금융상품을 조금씩이라도 준비할 필요가 있다”며 “KB금융이 그동안 쌓아온 노하우를 통해 전 국민이 행복한 미래를 준비 할 수 있도록 적극 지원하고, 국민의 노후준비 1등 파트너로 거듭나겠다”고 말했다.