본인부담상한액 초과 시 건보공단에서 환급하는 금액은 보상 안해

[우먼컨슈머 장은재 기자] 실손의료보험 가입자가 정상적인 보험금 청구 시 보험사는 청구 보험금을 모두 지급해야 하지만 국민건강보험공단에서 정한 본인부담상한액을 초과하는 금액에 대해서는 감액하는 등 치료비를 제대로 지급하지 않는 것으로 나타났다.

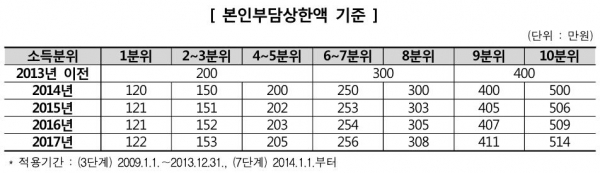

한국소비자원은 '본인부담상한제’는 2004년 7월 고액(만성)·중증질환에 대한 가계 진료비 부담을 완화하고 의료 접근성을 제고하는 등 가계 파탄을 방지하고자 도입됐다며 2009년 9월 실손의료보험 표준약관에 ‘보상하지 않는 사항’으로 본인부담상한제를 포함, 소득분위가 낮은 서민의 경우 보험금이 더 적게 지급되는 등 불합리하게 적용되고 있다고 지적했다.

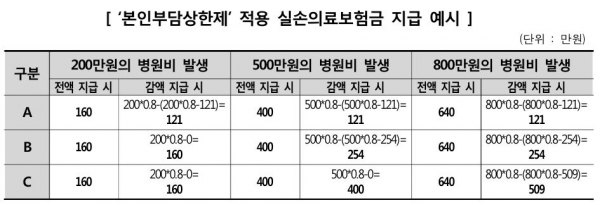

보험사가 임의로 본인부담상한액 산정 후 보험금 지급 거절

# A씨의 배우자는 실손의료보험 가입 후 2013년 5월 뇌경색 진단에 따른 장기 입원치료 중 보험금을 청구했다. 보험사는 4,000,000원(보험사가 임의 산정한 본인부담상한액) 초과 의료비는 국민건강보험공단이 본인부담상한제에 따라 차후년도에 환급해줄 것이므로 보험금을 지급할 수 없다며 거절했다.

본인부담상한제 사후환급금을 이유로 기지급 보험금 반환(환수) 요구

# B씨의 자녀는 병원진료 후 가입한 실손의료보험에 따라 보험금을 지급받았고, 국민건강보험공단으로부터 본인부담상한제에 따른 100만원 환급을 안내받았다. 이후 보험사는 공단 환급액만큼 기지급한 보험금 반환을 요구하며, 미반환 시차후 청구 보험금에서 감액 지급하겠다고 통보했다.

동의서(반환 각서) 작성 후 보험금 지급

# C씨는 실손의료보험 가입 후 2014년 5월 보험금을 청구했으나, 보험사는 지급 거절 통보 후 보험금을 지급받기 위해서는 "본인부담상한제 적용으로 환급 금이 발생할 경우 보험사에 지급받은 보험금을 환급하겠다"는 각서를 써야 한다고 통보했다.

표준약관 제정 전 체결한 보험계약에 본인부담상한제 소급 적용

# D씨는 2006년 실손의료보험 가입 중 입원치료 후 보험금을 지급받았다. 이후 보험사는 본인부담상한제에 따라 발생한 환급금만큼 보험금을 반환할 것을 요구했다.

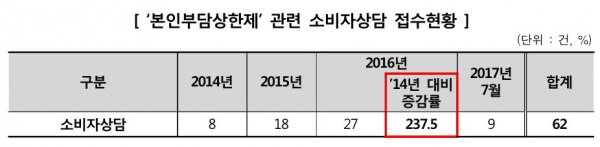

앞의 사례처럼 2014년부터 2017년 7월까지 1372소비자상담센터에 접수된 ‘본인부담상한제’ 관련 소비자상담은 총 62건으로, 지난해에는 2014년 대비 237.5% 증가한 것으로 나타났다.

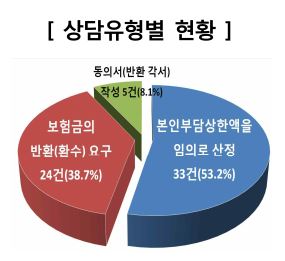

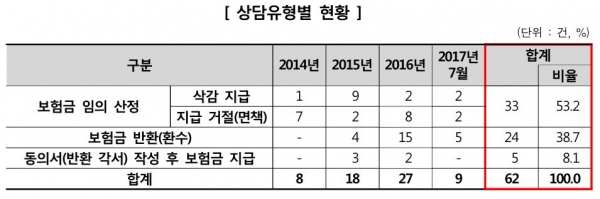

보험사 임의로 보험금 삭감 또는 지급 거절한 데 따른 불만이 절반 이상이었으며, 유형별로는 보험사가 본인부담상한액을 임의로 산정하여 청구 보험금을 삭감하거나 지급하지 않는 등 지급을 제한한 경우가 53.2%(33건)로 가장 많았고, 기지급한 보험금의 반환(환수)을 요구한 경우 38.7%(24건), 동의서(반환 각서)를 작성 받고 보험금을 지급한 경우 8.1%(5건)등이었다.

또한, 전체 상담 62건 중 25.8%(16건)는 실손의료보험 표준약관 제정(2009년 9월) 이전에 체결된 계약임에도 불구하고 이를 소급적용하여 보험금을 지급하지 않은 것으로 나타났다.

보험사마다 본인부담상한제 적용 여부·시기·방법 등 제각각, 관리도 부실

생·손보협회 ‘실손의료보험 보험료 비교공시’ 대상 보험사(총 24개) 중 자료를 제출한 20개사의 본인부담상한제 적용 실태를 조사한 결과, 1개사를 제외한 모든 보험사가 본인부담상한제를 적용하고 있는 것으로 나타났다. 현대라이프(구 녹십자생명), ABL생명(구 알리안츠생명), 롯데손보, KB손보는 자료를 제출하지 않았다.

20개 중 본인부담상한제 적용 실태를 관리 하고 있는(자료 산출이 가능한) 보험사는 8개 (40.0%)에 불과했고, 이들 보험사가 최근 3년 6개월간(2014.1.~2017.6.) 본인부담상한제를 적용한 경우는 총 21,949건으로, 전년도에는 2014년 대비 312.1% 증가한 것으로 나타났다.

또한, 자료제출 보험사의 65.0%(13개)는 소비자에게 건강·장기요양보험료 납부 확인서 제출 요구 등의 방식으로 본인부담상한액을 추정하여 보험금을 감액하거나 지급하지 않았고, 30.0%(6개)는 최고상한액을 기준으로 보험금을 산정하는 등보험사마다 본인부담상한제 적용 시기와 방법이 모두 제각각인 것으로 분석됐다.

국민건강보험공단측은 본인부담상한제 환급금을 민간보험사에서 공제하고 지급할 경우 민간보험사의 사익을 우선하여 건강보험의 보장성을 축소하게 되는 것으로서 '국민건강보험법' 및 상한제 도입 취지 등을 고려할 때 타당하지 않다는 의견을 내 놓았다.

본인부담상한제가 고액(만성)·중증질환으로 인한 가계부담 경감을 위해 도입된 점, 실손의료보험료가 개인소득에 따라 차등 책정되지 않는 점, 동일한 계약 조건하에서의 보험금은 형평성 있게 지급되어야 하는 점 등을 종합적으로 고려할 때 실손의료보험에서의 본인부담상한제 적용은 개선이 필요하다는 것.

한국소비자원은 금번 조사결과를 바탕으로 본인부담상한제 도입 취지와 취약 계층 소비자 권익보호 등을 고려하여 실손의료보험이 합리적으로 운영될 수 있도록 본인부담상한제의 적절한 운용방안을 강구할 것을 관계부처에 건의하고,보험 소비자의 권익 보호를 위해 실손의료보험금 지급실태를 지속적으로 모니터링할 예정이라고 밝혔다.